Vụ bê bối PWC ở Úc

Ảnh: Joel Carrett/AAP PHOTOS

Và nó đã trở thành một bài học rất đáng chú ý, trên phương diện quản lý nhà nước, đối với mọi chính phủ, mọi quốc gia.

“Vừa đá bóng, vừa thổi còi”

PwC là một công ty dịch vụ chuyên nghiệp toàn cầu cung cấp dịch vụ kế toán và tư vấn hàng đầu thế giới. Khách hàng lớn nhất của PwC tại Australia là Chính phủ liên bang, Bộ Tài Chính, Bộ Quốc phòng... vơínhiều dịch vụ bao gồm: tư vấn chính sách thuế, tài chính, phân bổ ngân sách, điều chỉnh, xây dựng luật mới, kiểm soát rủi ro... Năm2022, PwC ký một số hợp đồng trị giá hơn 500 triệu dollar Australia (AUD) với chính phủ liên bang, nhằm hỗ trợ tham vấn hoạch định chính sách công. Ngoài Australia, PwC còn hợp tác với chính phủ và các cơ quan chức năng của nhiều nước trên thế giới.

Năm 2015, Chính phủ Australia đã yêu cầu chuyên gia thuế quốc tế Peter-John Collins của PwC giúp xây dựng Luật chống trốn thuế đa quốc gia (MAAL) nhằm ngăn chặn các công ty lớn, đặc biệt là những gã khổng lồ công nghệ như Google, Facebook hay Apple... chuyển lợi nhuận của họ từ các quốc gia có mức thuế cao hơn như Australia sang các quốc gia có mức thuế thấp hơn, chẳng hạn như Hà Lan và Singapore, để chỉ phải trả phần thuế “hợp lý” nhất.

Tuy nhiên, theo những thông tin được phanh phui sau này, Peter-John Collins đã sử dụng tài liệu mật thu thập được trong quá trình tham gia soạn thảo luật thuế mới với Bộ Tài chính và Hội đồng Thuế Australia để trục lợi bất hợp pháp. Theo đó, Collins đã bán các thông tin mật này cho ít nhất 53 đối tác, thông qua một số nhân viên của PwC cả trong và ngoài Australia.

Từ đầu năm 2016, cơ quan điều tra đã phát hiện nhiều đối tác của PwC đã tiến hành điều chỉnh cơ cấu tổ chức và hoạt động, hòng “luồn lách” qua các lỗ hổng của luật mới nhằm trục lợi thương mại, điều hướng thị trường năng lượng và trốn thuế doanh nghiệp. Chẳng hạn, trong một email có từ năm 2016, nhân viên của PwC đã “ăn mừng việc giành được hợp đồng với các khách hàng nhờ vào thông tin do đối tác thuế cung cấp”, bao gồm cả các công ty công nghệ lớn trong diện bị theo dõi đánh thuế. Ngoài ra, những email nội bộ năm 2016 ấy cũng cho thấy: PwC thúc giục các công ty khách hàng “hành động sớm trước những thay đổi về thuế”. Động thái này chỉ có thể diễn ra nhờ những thông tin tuyệt mật mà Collins cung cấp.

Theo ABC News, Hội đồng hành nghề thuế Australia vào năm 2021 đã phát hiện một số dấu hiệu vi phạm của Peter Collins, và ra lệnh hủy các đăng ký hành nghề của ông ta. Tuy nhiên, phải đến tháng 1/2023, báo chí nước này mới đồng loạt đưa tin về báo cáo các sai phạm của PwC, cũng như việc một số đối tác của PwC trốn thuế một cách hợp pháp tại Australia, cùng các tác động tiêu cực tới nền kinh tế nước này. Từ đó, vụ bê bối mới bắt đầu được công khai và thu hút sự chú ý của dư luận.

Đầu tháng 5, một ủy ban Thượng viện Australia đã công bố hơn 140 trang email nội bộ của PwC Australia, cho thấy Collins đã tiết lộ thông tin nhạy cảm cho các nhân viên khác. Cơ quan này cũng nhấn mạnh: Việc PwC lạm dụng lòng tin và sự tín nhiệm của Bộ Tài chính cũng như cách xử lý sau đó của PwC đối với hành vi vi phạm là một vấn đề rất nghiêm trọng. Ngay sau đó, vào ngày 24/5, Cảnh sát Australia đã mở cuộc điều tra hình sự đối với PwC, sau khi tiếp nhận vụ việc từ Bộ Tài chính.

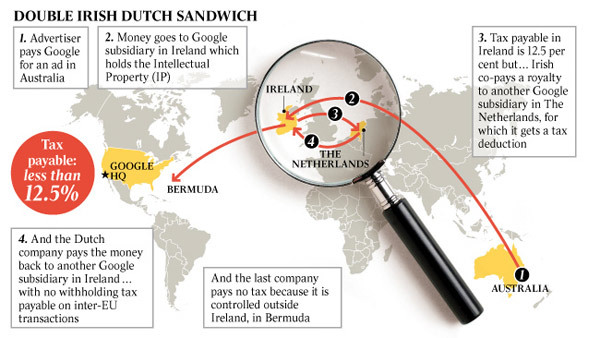

Bản đồ mô tả cách trốn thuế của Google (cùng nhiều công ty đa quốc gia khác) nhờ việc làm rò rỉ thông tin mật của PwC.

Là một trong những doanh nghiệp hàng đầu trong lĩnh vực hoạt động kiểm toán, thuế và tư vấn khu vực tư nhân, PwC đã chịu tổn thất lớn về mặt thương hiệu. Công ty này phải bán một phần hoạt động kinh doanh liên quan các hợp đồng của chính phủ cho một công ty cổ phần tư nhân với giá... 1 USD. Từ đầu tháng 5/2023, một loạt các cơ quan Chính phủ và các tiểu bang, vùng lãnh thổ của Australia trong đó có Ngân hàng Dự trữ quốc gia thông báo ngừng ký hợp đồng mới với PwC, cho đến khi PwC có thể minh bạch mọi chuyện.

Tổng Thư ký Tài chính và Dịch vụ công Australia Katy Gallagher khẳng định: Chính phủ Australia đã đưa ra các biện pháp cần thiết để củng cố các chính sách trong hợp đồng với PwC, và sẽ không hủy bỏ toàn bộ. Việc tạm dừng các hợp đồng này chỉ mang tính tạm thời để tiến hành điều tra.

Phản ứng của PwC

Phản ứng ban đầu của công ty kế toán đối với vụ bê bối là tuyên bố: Những người liên quan trực tiếp, bao gồm cả Collins, đã rời công ty.TheoIan Ramsay, Giáo sư luật danh dự tại Đại học Melbourne, câu trả lời của PwC là không thỏa đáng. PwC đã thất bại nặng nề trong việc giải quyết vấn đề này một cách hiệu quả, hoặc ít nhất là nỗ lực giảm thiểu các tác động tiêu cực của nó. Theo đó, PwC cần “đưa ra lời xin lỗi chân thành hơn và chịu trách nhiệm nhiều hơn”.

Peter Collins của PwC (trái) và Tom Seymour, nguyên Giám đốc điều hành PwC Australia tại phiên điều trần trước Quốc hội Australia đầu tháng 5/2023.

Trong khi vụ bê bối tập trung ở Australia, PwC đã sử dụng mạng lưới toàn cầu của mình để thu lợi từ thông tin đặc quyền, thu hút các bộ phận khác của một trong những công ty dịch vụ chuyên nghiệp lớn nhất thế giới. Hiện PwC đang là đối tượng của hàng loạt các cuộc điều tra, từ lực lượng cảnh sát và các chính phủ trên khắp thế giới.

Dưới áp lực kéo dài, đầu tháng 5/2023, các lãnh đạo toàn cầu cấp cao của PwC đã nhóm họp tại Sydney. Sau đó, Giám đốc điều hành của PwC Australia, Tom Seymour từ chức. Ngày 29/5/2023, Quyền Giám đốc điều hành PwC Kristub Stubbins đã có thư xin lỗi chính phủ và người dân Australia về vụ bê bối, tạm ngừng mọi dịch vụ tại Australia để phối hợp điều tra.

Vấn đề này đã làm dấy lên cuộc tranh luận về xung đột lợi ích giữa kiểm toán viên, kế toán viên và chuyên gia tư vấn, kể cả chuyện liệu một công ty có thể hoạt động trên tất cả các lĩnh vực như PwC và các tập đoàn kế toán lớn khác đã làm hay không? Hiện các cơ quan chính phủ Australia vẫn đang điều tra và đánh giá mức độ thiệt hại đối với nền kinh tế, cũng như hệ lụy của vụ việc trong các lĩnh vực khác.

Theo phó giáo sư Scott Donald của Đại học New South Wales,vụ bê bối của PwC đã tạo điều kiện cho nhiều công ty, tập đoàn đa quốc gia trốn hàng trăm tỷ AUD tiền thuế trong nhiều năm qua. Đó hiển nhiên là một lời cảnh báo về mức độ phụ thuộc của khu vực công đối với ngành tư vấn. Các bộ phận tư vấn và hoạch định chính sách công của chính phủ rõ ràng đã không hoạt động hiệu quả, và còn nhiều khiếm khuyết. Có thể, vụ bê bối sẽ là cơ hội để các cơ quan chính phủ có lý do suy nghĩ rộng hơn, về sự tương tác giữa chính sách nhạy cảm của chính phủ và khu vực tư vấn tư nhân.

Chính phủ và những hệ lụy tiếp nối

Đầu tháng 8 vừa qua, các cơ quan hữu quan của Australia (bao gồm Bộ Tài chính, Bộ Tư pháp và Ngân hàng Trung ương) đã ra một tuyên bố chung, khẳng định: Giới chức Australia đang tiến hành hàng loạt cải cách pháp lý, qua đó siết chặt hơn quy định nhằm hạn chế những hành vi sai trái của các doanh nghiệp trong lĩnh vực tư vấn, thuế và kiểm toán.

Tranh biếm họa vụ bê bối của PwC.

Theo giáo sư Ian Ramsay, Chính phủ Australia đặt mục tiêu khôi phục niềm tin của công chúng. Ông đánh giá: Việc tăng hình phạt giúp các cơ quan quản lý mạnh tay hơn trong điều tra, tố giác tội phạm, đồng thời tăng cường tính minh bạch, khả năng hợp tác và phối hợp trong chính phủ.

Theo đó, Bộ Tài chính Australia sẽ điều phối một ủy ban liên ngành xem xét cải cách toàn diện những quy định của các công ty tư vấn, kế toán và kiểm toán; đồng thời bảo đảm các hoạt động này được thực hiện phù hợp với mục đích, nhằm ngăn chặn hành vi lạm dụng quyền hạn, trục lợi thương mại.

Theo tạp chí The Lawyer, cải cách bao gồm ba lĩnh vực ưu tiên: Tăng cường tính toàn vẹn của hệ thống thuế; tăng quyền hạn của các cơ quan quản lý; củng cố các cơ chế quản lý để bảo đảm phù hợp với mục đích. Dự kiến vào cuối năm nay, những quy định bổ sung tính toàn vẹn của hệ thống thuế ở Australia sẽ được đưa ra.

Các cải cách được đề xuất nhằm quy trách nhiệm cho các đại lý thuế và chuyên gia cố vấn có hành vi hỗ trợ khách hàng trốn thuế có thể đối mặt án phạt lên tới hơn 780 triệu AUD, so với mức trước đó chỉ là 7,8 triệu AUD. “Hình phạt lớn hơn nhằm giảm động cơ sử dụng thông tin mật của chính phủ để giúp khách hàng trốn thuế”, GS Ian Ramsay lý giải.

Sau bê bối PwC, thẩm quyền lớn hơn nhất thiết phải được trao cho cơ quan quản lý, để xác định và xử lý những người vi phạm luật thuế. Những thay đổi này hứa hẹn loại bỏ bớt hạn chế trong Luật Bảo mật thuế, từng là rào cản khi đối phó với sự vi phạm của các công ty tư vấn như PwC. Hơn nữa, cải cách còn giúp Hội đồng hành nghề thuế chuyển các trường hợp vi phạm đạo đức tới hiệp hội nghề nghiệp để sớm xử lý kỷ luật. Việc bảo vệ người tố cáo cũng sẽ được tăng cường, để khuyến khích báo cáo về hành vi sai trái của các đại lý thuế.

Và không nghi ngờ gì nữa, những diễn tiến xoay quanh sự vụ này, không gì khác, chính là một case study điển hình, cho những hiểm họa về thuế, đối với lĩnh vực quản lý ở mọi nền kinh tế.

Article sourced from antg.cand.com.vn.